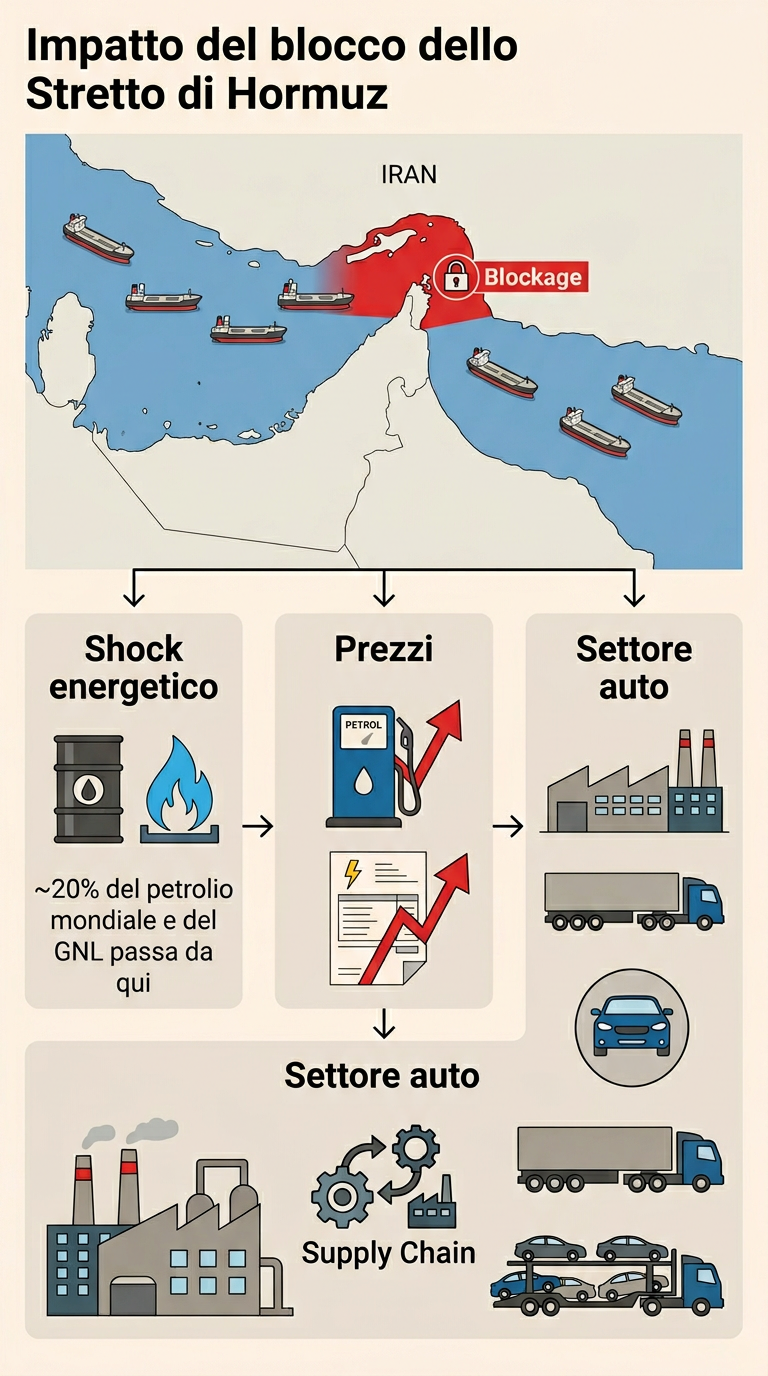

L’attuale conflitto che vede contrapposti gli Stati Uniti e Israele da una parte e l’Iran dall’altra rischia di innescare ripercussioni serie e tangibili per l’economia industriale europea. L’epicentro di questa tensione è lo Stretto di Hormuz, un cruciale snodo marittimo situato tra Iran e Oman che collega il Golfo al Mar Arabico, attraverso il quale transita una porzione vitale degli approvvigionamenti globali di petrolio e gas. In una giornata tipica, questo stretto è attraversato da petroliere che trasportano l’equivalente del 20% del consumo mondiale di petrolio, con carichi provenienti da nazioni come Arabia Saudita, Iraq, Iran, Emirati Arabi Uniti, Kuwait e Qatar. Attualmente lo Stretto di Hormuz è di fatto chiuso, con diverse navi in attesa.

14 milioni di barili al giorno

Secondo i dati forniti dalla società di consulenza energetica Kpler, nel 2025 sono transitati attraverso lo Stretto oltre 14 milioni di barili al giorno, rappresentando circa un terzo delle esportazioni totali via mare di greggio a livello globale. Circa tre quarti di questi barili sono destinati ai mercati asiatici, in particolare a Cina, India, Giappone e Corea del Sud. La Cina, in quanto seconda economia mondiale, dipende da questo passaggio per la metà delle sue importazioni di greggio. In questo contesto, l’Iran gioca un ruolo di primo piano essendo il quarto produttore di petrolio dell’OPEC, con una produzione che a gennaio superava i 3 milioni di barili al giorno.

Condividendo le coste con lo Stretto, la Repubblica Islamica controlla di fatto la via d’acqua più importante al mondo per il commercio petrolifero. Le Guardie rivoluzionarie iraniane hanno recentemente comunicato il divieto di transito per qualsiasi nave, costringendo i principali armatori, trader e colossi del settore petrolifero a sospendere le spedizioni di greggio, prodotti raffinati e gas naturale liquefatto (GNL) attraverso questo vitale corridoio. Di conseguenza, le petroliere dirette verso Europa e Asia stanno modificando le loro rotte per evitare il passaggio o restano in attesa di istruzioni, delineando uno scenario che molte compagnie di navigazione definiscono ormai come una chiusura di Hormuz. Questo crollo dei transiti equivale per il mercato a un blocco quasi totale di uno dei principali snodi energetici del pianeta.

Con lo Stretto di Hormuz di fatto interdetto alla navigazione, al rischio geopolitico si aggiunge un grave problema fisico legato all’offerta. Le forniture di petrolio e GNL destinate all’Europa e all’Asia sono costrette a intraprendere rotte alternative molto più lunghe, con un conseguente e drastico aumento dei tempi di consegna, dei costi di nolo e dei premi assicurativi.

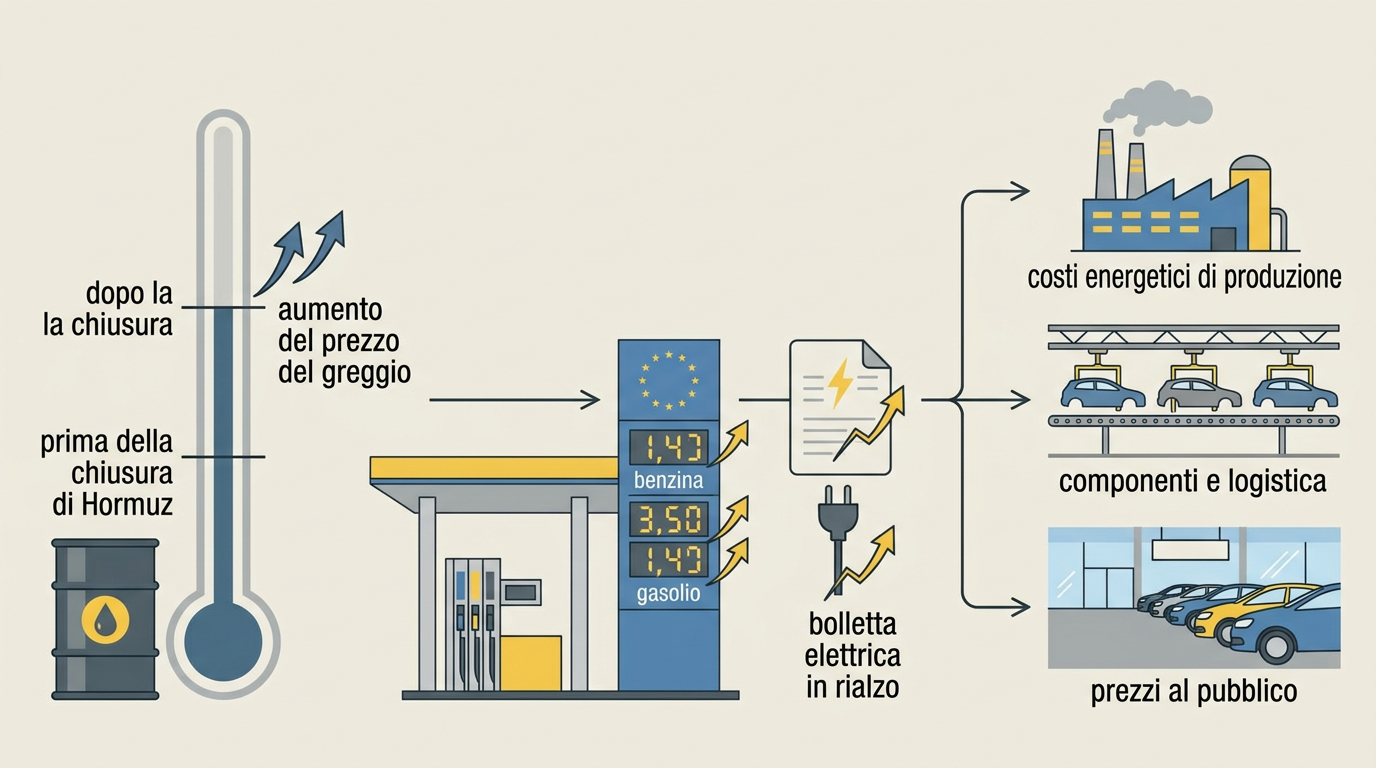

Gli analisti stimano che, nell’eventualità di una chiusura prolungata, il prezzo del greggio Brent possa superare stabilmente la soglia dei 100 dollari al barile, mentre anche il mercato del gas torna a subire forti tensioni, colpendo in modo particolare i Paesi che si erano affidati alle forniture provenienti dal Qatar in seguito alla crisi del gas russo.

Per i consumatori europei, questa situazione si traduce inevitabilmente in un nuovo e brusco rincaro dei prezzi del carburante alla pompa. I prodotti raffinati provenienti dal Golfo diventano infatti più rari e costosi, spingendo le raffinerie europee a cercare volumi alternativi da Stati Uniti, Africa occidentale o Mare del Nord, facendo sì che i listini di benzina e gasolio seguano il rally del greggio con poche settimane di ritardo. Allo stesso tempo, l’aumento dei costi del GNL spinge al rialzo il prezzo dell’elettricità nei mercati che ancora dipendono dal gas per la produzione energetica, creando un duplice impatto economico per famiglie e imprese che si trovano ad affrontare sia un pieno più caro sia bollette in rialzo.

Il blocco delle rotte marittime mette a dura prova anche la fondamentale industria petrolchimica del Golfo, responsabile della produzione di materiali essenziali come plastiche, resine, additivi e gomma sintetica, impiegati su larga scala nella realizzazione di pneumatici, guarnizioni, componenti interni e vernici.

Nel momento in cui le raffinerie mediorientali sono costrette a rallentare la produzione o a riorganizzare i complessi flussi di esportazione, i costi di queste materie prime subiscono un inevitabile rialzo. Questo scenario avverso comprime drasticamente i margini di profitto dei fornitori e apre la strada a potenziali ulteriori aumenti dei prezzi di listino nel settore automobilistico, colpendo in particolar modo i segmenti di mercato medio-bassi, dove la sensibilità al prezzo è altissima e ogni euro fa la differenza.

Le ripercussioni di questa paralisi si estendono anche alle aziende con siti produttivi ad alto consumo energetico, come quelle impegnate nella lavorazione dell’acciaio e dell’alluminio o nella produzione di celle e moduli per batterie. Queste ultime vedranno impennarsi i propri costi fissi in un momento in cui il mercato richiede veicoli più accessibili. In un simile contesto competitivo, le imprese che hanno già investito in modo massiccio nell’efficienza energetica dei propri impianti, stipulando contratti di fornitura elettrica a lungo termine e potenziando l’autoproduzione da fonti rinnovabili, godranno di un netto vantaggio competitivo rispetto ai concorrenti maggiormente esposti alle fluttuazioni dei prezzi di gas ed energia elettrica.

In un simile contesto, e con il perdurare dell’attuale incertezza geopolitica, diverse case automobilistiche potrebbero cogliere l’occasione per giustificare ulteriori razionalizzazioni delle gamme, chiusure degli stabilimenti meno efficienti e dure rinegoziazioni con i fornitori di componentistica.

La guerra e la conseguente grave crisi innescata dalla chiusura di Hormuz si abbatte su un mercato europeo che sta già affrontando un rallentamento delle immatricolazioni e un profondo riposizionamento della clientela verso i segmenti B e C. Mentre le flotte aziendali e il noleggio a lungo termine sono costantemente impegnati nel cercare di contenere il costo totale di possesso dei veicoli. Per quanto riguarda la mobilità elettrica, lo scenario si presenta ambiguo. Se da un lato il petrolio caro rende i veicoli elettrici più competitivi in termini di costo chilometrico rispetto alle vetture a benzina e diesel, dall’altro lato, un’elettricità più costosa legata al rincaro del gas può erodere in parte questo vantaggio e aumentare la sensibilità di fronte a prezzi di acquisto che restano ancora elevati.

Nel medio periodo, tuttavia, ogni crisi che investe il Golfo rafforza in modo inequivocabile il messaggio politico e industriale a favore della diversificazione energetica, spingendo verso un maggiore utilizzo delle fonti rinnovabili, un’estensione delle infrastrutture di ricarica e lo sviluppo di filiere di batterie meno dipendenti da rotte vulnerabili e da fornitori eccessivamente esposti ai colli di bottiglia del petrolio.

Il mercato dell'auto in Italia ha registrato una crescita del 14% con complessive 157.334 immatricolazioni. Molto bene la Fiat, che segna un +42%

Roma dice addio alla ZTL gratis per le auto elettriche dal 1° luglio 2026. Quanto costerà l'accesso e cosa cambierà per residenti e lavoratori

Il Direttore di ACI Radio Pierluigi Bonora fa il punto sul fatto più rilevante della giornata offrendo spunti di riflessione per una corretta informazione.